种植橡胶的前景(天然橡胶估值低位 上涨或可期)

时间:2024-01-14 11:15:24

点击:次

摘要

总的来看,2020年依旧是供需宽松的格局。虽然开割面积增速迎来拐点,但基于明年风调雨顺、单产高的背景下,产量高峰尚未远去,我们预测明年的天胶总产量将高于今年。需求方面,需求改善的可能性较大,先前国三国四销量高峰时期的重卡新车更换需求将拉动明年销量的增长,另外专项债对基建的投入力度加大,运力的增加也将提高重卡轮胎的替换需求。今年10月房地产新开工和竣工面积都以同比20%的速度增长(年内最高增速),房地产行业的韧性再次超过市场预期。此外,中美关系目前取得阶段性缓和,宏观利好也将提振下游市场。

在2019年天胶总量减产、2020年一季度停割的背景下,我们预计一季度橡胶价格表现会比较强势,但随着后期各主产国进入增产周期,橡胶价格将失去供应端减量的支撑。鉴于明年需求转好的预期,预计全年的价格重心将上移,主力合约整体在12000-15000之间震荡,高点可能会突破16000元。以下为我们推荐的策略:

单边策略

众所周知,橡胶价格已经长期处于大周期的底部,基本面宽松的格局暂时难以反转,而市场上做多氛围浓厚,人心思涨,任何一点确定性不足的利多消息都会引发多头入场。鉴于一季度东南亚主产国进入减产周期,国内停割,我们预计05合约可能会走到新的高点,近期恰逢价格回调,建议一季度逢低做多2005合约。

跨品种套利

自20号胶期货上市以来,RU和NR的主力合约价差一直在1700-2100元之间波动,明年1-2月国内停割,同时恰逢节假日,全乳减产,东南亚正处原料减产前的成品产出旺季,建议两者价差在低点时可以做买RU抛NR的套利策略。

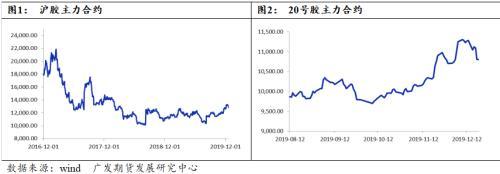

一、 2019年天胶行情回顾

2019年沪胶走势以底部震荡为主,整体在10500元/吨-13000元/吨区间波动。2月份因春节后国内资金宽松,中美两国元首在2018年12月1日的G20峰会上对贸易摩擦达成了协商解决的共识,在对后期市场的积极预期下,橡胶价格出现小幅抬升,且国内计划下调增值税的消息也刺激贸易商及橡胶下游企业积极购买。但由于下游需求数据不佳,汽车产销量持续下滑,导致主力合约在突破13000元之后遇阻回落。5月份以后,由于海关严查混合胶政策,进口量大幅减少推动橡胶价格重新走高,此时云南地区刚进入开割季,干旱天气影响割胶进度同样推动价格上涨,但进入6月,随之而来的东南亚主产国产量恢复,严查混合胶政策放松,汽车产销量继续下滑,沪胶价格在短暂的冲高后继续回落,重新跌回谷底。7-8月橡胶价格一直在底部震荡,中美贸易洽谈进展艰难,主产国逐渐进入旺产季,在多重利空因素打压下橡胶价格还是坚守住了万元的成本底线,在底部震荡的过程里利空因素也大体出尽。9月初因泰国印尼炒作干旱病害,价格出现小幅上涨,但市场对主产国的此类炒作利多的题材已经不再敏感,随后国内某大型贸易商出现资金链断裂,市场一度恐慌,带动期货价格下行。十一以后,进入橡胶传统的强势季度,下游需求转好,汽车进入“金九银十”消费旺季,重卡数据也频频给出惊喜,沪胶价格重心不断上移,在此期间借助东南亚确定减产以及中美洽谈达成第一阶段协议的利好消息,沪胶两次大幅度冲高,价格重回13000点位附近。整体来看,受供大于求的基本面制约,橡胶整年价格在万元以上徘徊,整年的波动率明显低于往年,但无数次的探底也没有突破万元大关,如今供需形势有望好转,市场情绪向好,橡胶价格脱离底部逐步走强。

二、2020年全球供应幅度或3%

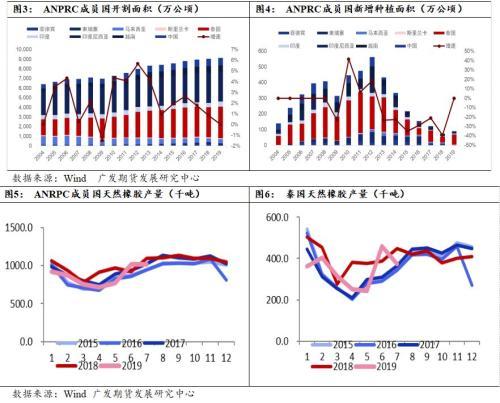

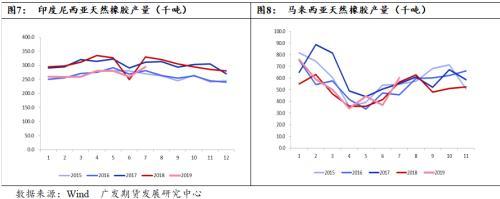

2019年泰国、印尼等主产国因为天气、病害等原因出现了不同程度的减产。泰国减产主要因为开割初期天气干旱导致实际开割期推迟近1个月左右,以及工厂因加工亏损导致加工积极性不高,开工率在开割初期较低,加工利润从7月起开始回升,随之迎来旺产季橡胶产量回升,但全年来看依然减产。印尼今年同样受干旱困扰,而且爆发真菌病害导致减产较为严重,政府称今年减产在15%左右,但实际减产量估计不超8%。越南地区今年的产量同样遭受异常天气影响,不过由于越南近年来一直保持较高的产量增长,近4年除2016年遭遇厄尔尼诺天气外,每年皆保持5%以上的产量增幅,所以预计今年的产量增幅会有所放缓。中国今年在5月云南产区开割初期同样受干旱天气影响导致减产,但由于下半年风调雨顺,年底原料充足多数工厂可能适量弥补上半年产量损失,所以预计国内今年会少量减产或持平去年。对于2020年供应量的预测主要从开割面积、原料单产、加工利润以及天气等方面来考虑,我们预计增3%的可能性很大。

开割面积:增速拐点到来

首先,开割面积增速的拐点到来。橡胶树种下后7年开割,那么2020年的新增开割面积=2013新增种植面积-2019年重新翻种面积,由此可以得出结论,2020年新增开割面积大概在30万公顷左右。近年来橡胶新增种植面积有两次高峰,第一次出现在2007-2008年,第二次出现在2010-2012年,以7年一个种植周期来看,2010-2012年种植的树也已经在2017-2019年开始割胶,2013年以来新增种植面积开始大幅减少,所以2020年属于开割面积增速的拐点,预计未来几年新增开割面积将以每年10公顷的速度递减。但需要注意的是,新增开割面积虽然在递减,实际开割面积还是在增加的。此外,在近期公布的20年计划中,泰国政府计划将国内橡胶树种植面积削减21%,自2016年的2330万莱(373万公顷)削减至1840万莱(约294.56万公顷)。但这个计划实行周期20年,粗略计算每年削减1%,按照2019年泰国天然橡胶单产进行估算,每年将减少天然橡胶产量约5.1万吨。显然与泰国目前近500万吨的年产量相比,5.1万吨的减产量较为有限。

单产:疏于维护影响单产,但高产树龄比重还在增加

从单产来看,2020年处于旺产周期树龄的树较多。2007-2008年新增种植高峰的树当前已经处于最大旺产周期,2010-2012年左右种下的树预计会在2022年左右迎来单产高峰,所以当下高产树的比重还在不断增加。不过,由于橡胶价格的持续低迷,胶农收入得不到保障,用于维护胶园的经费有限,胶园长期疏于管理,会导致胶树产出较低。而且疏于管理导致今年泰国、印尼地区爆发真菌病害,影响到单产。

天气:明年大概率风调雨顺

天气方面,目前没有权威机构发布明确的关于明年天气异常的报导。在当前的供需结构中,需求每年较为平稳,影响价格更多的是供应,而天气是最直接影响产量的因素。

加工利润:高加工利润刺激产能释放

加工利润也是决定产量的重要因素,今年主产国开割初期,加工处于亏损状态,进而影响到橡胶产量,从今年三季度开始加工利润持续走高,如今处于东南亚主产国的旺产季,良好的加工利润将刺激产能在四季度直至明年几大主产国停割期到来之前大量释放。

总的来看,因2019年减产以及2020年一季度东南亚面临停割,当前橡胶价格较为强势的表现会刺激接下来橡胶成品产量增加,价格得到支撑也会让农户更精心维护胶园,进而提高单产。所以在明年没有异常天气干扰的前提下,结合开割面积、单产、树龄等情况进行推测,排除极端天气、虫害等不确定性因素,我们预估2020年的天胶总产量会高于减产的2019年,总产量相较2019年增产3%左右,增产大概30万吨。

三、需求平稳中略增

橡胶的下游需求主要分为配套需求、替换需求以及出口,配套需求取决于汽车市场景气程度,其中包含乘用车、商用车以及重卡;而替换需求挂钩基建,取决于国家宏观经济;出口则看国外需求以及国际经济关系。

汽车:整体依旧低迷,消费潜力还很大

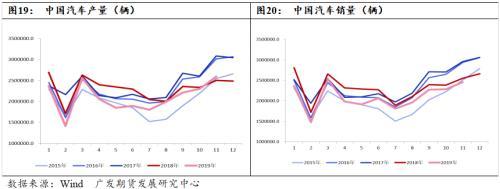

2019年汽车市场持续低迷,今年汽车整车板块主要影响因素,一为国五和国六的切换,二为新能源汽车补贴的退坡。很多厂商为了消化国五库存,采取了降价措施,最近几个月国五车的销量还是不错的。1-11月我国累积产量2301.59万辆,同比2019年减少8.97%,今年1-10月每月的产量同比去年都是减少的,11月产量终于超过2018年,达259.3万辆,环比增长12.96%,同比增长3.78%。从今年4月开始汽车产量同比2018年大幅下降, 4-7月产量同比2018年的4-7月下降了16.3%,所以自8月以来,虽然同比依旧低于去年但环比增速一直在提升。1-11月汽车累积销量2309.26万辆,同比下滑8.99%。综上所述,汽车月销有所回升但整体低迷,经销商库存预警指数虽高但同比压力降低,临近年底,12月份的销量偏乐观。

未来行业的焦点转向新能源化,12月3日,工信部发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),到2025年,新能源汽车新车销量占比达到25%左右,分析人士指出,若以2025年新车销量3000万辆计算,《规划》发展愿景中新能源汽车新车销量或将达到750万辆左右。新能源车或又成为一新增长点。

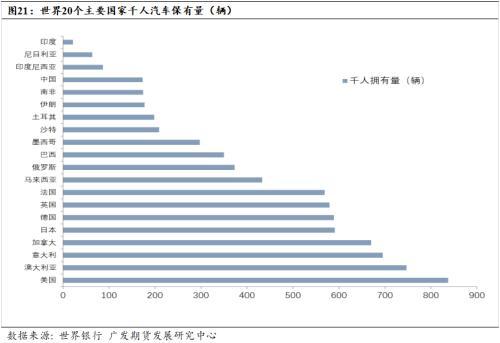

尽管自2018年下半年开始,中国车市就处于下滑态势,但业内不少专家学者对车市前景依然抱有积极态度,从世界银行公布的2019年全球20个主要国家千人汽车保有量数据来看,中国每1000人拥有汽车173辆,位列榜单第17名,第一名美国每1000人拥有汽车837量,是中国的5倍。所以从更长远来看中国车市依旧有很大增长空间。

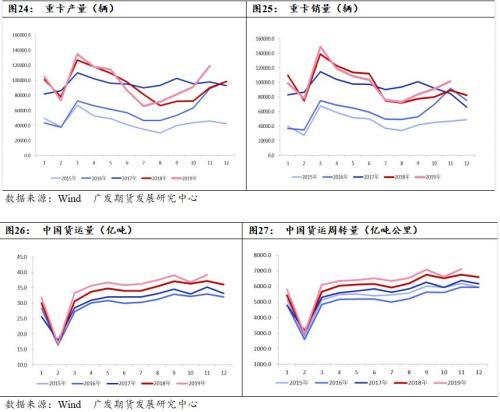

重卡:处于景气周期,看好明年销量

今年初到目前为止,重卡市场实现了七个月增长和四个月下滑,尤其是下半年以来,重卡行业更是完成了“五连涨”,涨幅自8月以来逐月扩大。1-11月,我国重卡累积销量108.18万辆,重卡数据亮眼主要有以下几方面原因:1. 江苏无锡10月初的高架事故后,国内开始了新一轮更加严格的公路超载治理,这将带来对重卡的新增需求。在严控超载的要求下,重卡相比原本超载时的单车载重下降了3倍左右,所以需要购入新车弥补运输缺口;2. 2009-2011年,正处于重卡的国三、国四政策实施时期,这一时期重卡的需求增速非常明显,而这一批重卡如今也到了更新替换的阶段,所以新车替换需求也贡献了一大部分需求增量。2020年房地产下行,不过2020年首批专项债将赶早1月2日发行,专项债主要在补齐民生基础设施和服务项目的短板上发力,此举在基建领域的发力也将提振重卡市场的需求。

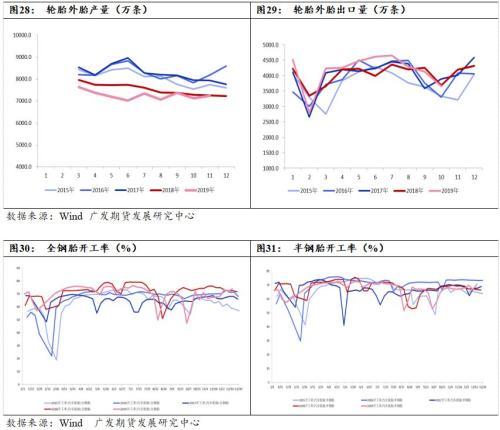

轮胎:出口格局发生较大变化

2019年轮胎的表现稍微差强人意,1-10月累积产量5.8167亿条,同比去年下降4.37%,1-10月出口4.1629亿条,出口同比增长3.70%。在中美关系紧张的背景下,出口能得到增长得益于我国轮胎企业对新兴市场的开拓,各大轮胎厂在海外建厂,产能转移,出口美国的轮胎大部分来自于东南亚工厂。2019年我国轮胎出口美国同比减少40%,但在非洲以及中东的新兴替换市场却取得了不俗的成绩,例如:1-9月出口哥伦比亚增长171%,出口伊朗增长79%,出口委内瑞拉207%,出口马来西亚74%,所以弥补了出口美国的缺口,提高了整体的出口数据。后期还需要进一步关注轮胎厂海外转移的情况。

2020年,虽然我们对配套需求的看法并不乐观,但替换需求可能会带动轮胎需求增长,1-10月公路货运量同比去年增5.24%,增幅放缓,但明年有专项债基建投资的支撑,再加宽松的货币政策刺激消费,我们预计公路货运量增速会好于2020年。另外2017年重卡销量同比增幅巨大,这一批重卡到2020年也到了轮胎替换周期,将带来轮胎替换市场需求的改善。

四、国内供需平衡预测

消费每年都比较平稳,所以橡胶的供需格局更多是由供应端来决定,我国供应主要由进口和国内产量两部分决定。

进口:套利需求弱,进口驱动力不足

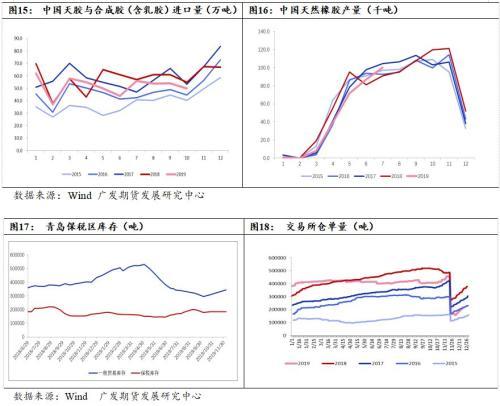

2019年的进口量明显低于2018年,主要因为海关严查混合胶政策的实施,以及非标套利需求的减少。据中国海关总署公布的数据显示,中国1-10月天然及合成橡胶(包括胶乳)进口总量为519.8万吨,较去年同期的568.3万吨下滑8.52%。今年5月起,海关严格要求了混合胶的通关标准,即每一个切面都需同时含有天然橡胶和丁苯胶,导致混合胶通关受阻,5月6月的进口量环比下降明显,同比也大幅低于往年水平。6月以后通关率逐渐恢复,进口量也随之回升,虽然有所回升但一直不及去年。另外非标套利需求减少也是影响进口量的另一重要原因,今年基差走强,全年最低值也不过-1350元,相比2017年-3000多元左右的基差,2018年已经走强了很多,2019年在2018年的基础上进一步走强。全乳期货主力和混合胶的基差同理,当前基差处于今年最低点-1300左右,9月合约迫于交割压力在今年7-8月甚至出现贴水混合胶的情况,非标套利机会完全被限制,也是造成今年进口量缩减的重要原因。2020年预计基差依旧少有套利机会,远月合约大升水的概率也不大,预计在明年产量增量的大背景下,进口量较今年会有所增加,但增幅不会太大。

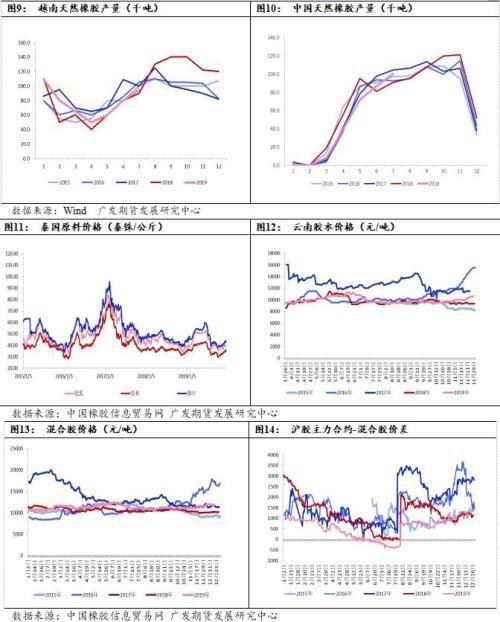

国内产量:生产格局有变,全乳减产

预计2019国内天胶总产量和去年基本持平,全乳产量缩减,浓乳和标胶产量占比增多。云南产区在开割初期遭遇干旱天气割胶受阻,导致5月产量明显低于去年同期,不过后期天气风调雨顺,下半年产出恢复正常,原料充足,工厂有加大开工率弥补开割初期减产的意愿,所以预计今年总产量不会低于去年。此外,今年由于全乳加工利润不及浓缩乳胶,两者加工成本基本无差,但由于浓乳下游成品消费热度较高,利润相差1000元左右,所以工厂普遍偏向生产浓乳导致今年全乳减产,新仓单注册量减少。2020年如果浓乳利润高于全乳过多的格局不改,全乳的生产产能还会被挤占,全乳减产一定程度上也会利多沪胶价格。

库存:仓单量减少,整体处于去库过程

从今年5月起,青岛保税区库存就处于去库过程中,5月初的保税库存和一般贸易库存总量接近70万吨,截至到12月初的库存总量为52万吨,以每半月降幅3%的速度去库存,相较5月的库存高点共去库26%,混合胶严查政策和非标套利需求降低都是导致库存减少的主要原因。2020年初,原料供应充足,东南亚各主产国加工利润良好,产能大量释放,预计到时国内到港量会有所增加。如果明年期现价差拉大,套利窗口打开也会带来进口的增量。

库存除了保税区库存外,还包含交易所库存,目前新仓单注册量同比增速较快,因前期沪胶走势较好,基差拉大,提高了仓单注册积极性。但自2018年老胶集体注销后,新胶总量较去年相比仍有很大差距。交易所仓单量更多取决于国内的全乳产量,如果明年全乳产能继续受到挤压,那么仓单注册量估计还会较少,如果全乳下游需求较好从而价格得到支撑,也会刺激工厂转向生产更多的全乳进而增加仓单注册量。

总的来看,2020年3月以前库存会因东南亚天胶成品供应增多而回升,后续的库存更多取决于期限价差的走势是否能将套利窗口打开,不过随着20号胶对全乳月间价差的修正作用也会限制非标套利窗口的出现。标胶的仓储费和交割费用比全乳胶高,而且当前交割过程中频出问题,所以标胶现货和20号胶期货直接期现套利暂时还没有太大机会,非标套利还是期现套的主流。那么进而得出结论,明年由套利机会带来的进口量增多的可能性不大,预计明年依旧还是处于去库过程和低库存格局。

本文源自陆家嘴大宗商品论坛