预计三季度蔬菜价格季节性下行并趋于平稳,同比与去年基本持平

时间:2024-05-11 09:07:18

点击:次

预计三季度蔬菜价格季节性下行并趋于平稳,同比与去年基本持平

2022年上半年,受多重因素的综合影响,北京市主要菜篮子产品市场价格波动较大,农产品供应总体有保障。

蔬菜价格同比居高,尤其是3-5月份价格持续高位运行,蔬菜品种结构失衡趋于常态化,蔬菜流通经由批发市场的比例下降。

预计三季度蔬菜价格季节性下行并趋于平稳,同比与去年基本持平。

一、市场基本运行情况

2022年上半年北京市批发市场蔬菜上市量353.1万吨,日均上市量1.95万吨,同比减幅5.0%;

平均价格每公斤3.76元,同比升幅17.1%。

本市 消费量最大的1 0种蔬菜(大白菜、圆白菜、土豆、黄瓜、番茄、茄子、芹菜、云架豆、菜花、白萝卜)平均价格

每公斤2.94元,同比升幅24.1%,上市量为162.0万吨,同比减幅10.3%;

10种叶类蔬菜(菠菜、结球生菜、韭菜、空心菜、芹菜、小白菜、油菜、油麦菜、茼蒿、茴香)平均价格每公斤3.71元,同比升幅3.9%,上市量47.6万吨,同比减幅12.1%;

5种茄果类蔬菜(刺黄瓜、番茄、茄子、柿子椒、小辣椒/尖椒)平均价格每公斤5.38元,同比升幅44.6%,上市量45.4万吨,同比减幅19.8%

10种耐储类蔬菜(白萝卜、葱、葱头、胡萝卜、姜、南北瓜、山药、水萝卜、蒜、土豆)平均价格每公斤2.79元,同比升幅5.3%,上市量133.3万吨,同比减幅5.6%。

2022年二季度蔬菜上市量170.6万吨,同比减幅9.0%,平均价格每公斤3.47元,同比升幅34.0%。

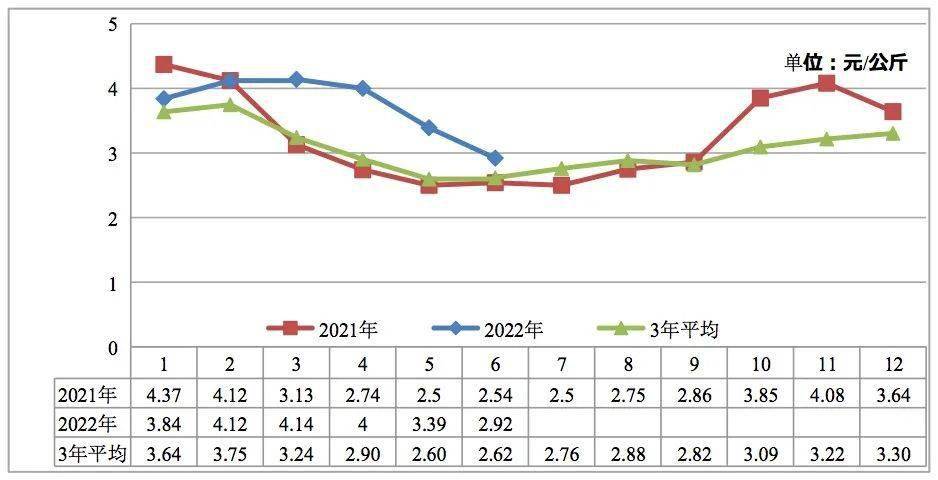

▲图1、蔬菜价格月度走势对比

在54个主要蔬菜品种中,上半年 平均价格同比上升的有40种,占比74%,同比下降的有14种。其中

番茄、水萝卜、山药、大白菜、樱桃番茄、韭菜等品种价格同比涨幅在40%以上。

二、市场走势分析

2022年上半年我市批发市场蔬菜价格总体居高,主要体现在3-6月份,主要是因为

异常天气和新冠疫情影响了蔬菜的生产采摘和正常流通,蔬菜生产和运输成本增加。

1

天气、疫情和成本等综合因素推高蔬菜价格

上半年的3-5月份,蔬菜价格持续高位运行。

一是低温、降雪、降温天气影响了蔬菜的种植和生产,2月份北方气温总体偏低,不利于设施蔬菜的种植和生产,而南方地区,如湖北、安徽、江苏、浙江、云南等地均出现了不同程度的降雪和降温天气,对后期全国蔬菜供应偏紧态势带来了直接影响。

二是疫情防控政策影响了蔬菜的正常流通, 从3月份开始全国疫情形势严峻,各地防控政策趋紧。

一方面,蔬菜的生产和采收受影响,生产成本增加;另一方面,

蔬菜进京受影响。运菜车辆司机经常遭遇健康宝弹窗而进京受限,造成车辆积压,时间延长,加钱找代驾等问题,打乱了正常的运输秩序,蔬菜价格波动幅度放大,波动频率加快;

三是成本增加。 生产环节农资价格持续上涨,上半年

复合肥和尿素价格同比涨幅分别超过50%和30%(复合肥由每吨2400元涨到4000元左右,尿素由每吨2200元涨到3000元左右);

运输环节油价持续上涨,根据测算 油价每上升1元,引致菠菜和黄瓜价格上涨0.36元和0.32元。

2

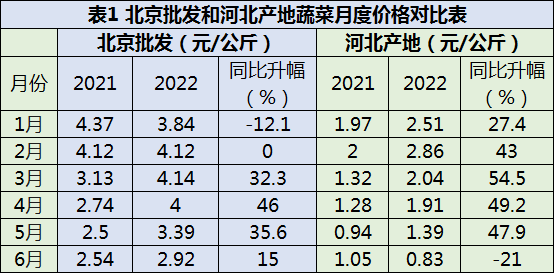

北京批发市场与河北省产地蔬菜价格变化的共性和差异性并存

河北是我市蔬菜最主要的供应地,占到北京市蔬菜供应总量的近40%。对比北京市批发市场和河北省产地蔬菜价格变化,一致性和差异性并存。

一致性体现在今年上半年平均价格同比较大幅度上升,且尤其以3-5月份最为显著。

差异性体现在几个方面:

一是河北产地蔬菜价格同比涨幅明显高于北京市批发市场,上半年产地蔬菜价格同比平均涨幅达到33.5%,而北京批发市场同期涨幅为17.1%。

二是从6月份开始产地蔬菜价格回落幅度明显快于批发市场,且价格大幅低于去年同期水平,说明批发市场蔬菜价格变化具有明显的滞后性。

3

蔬菜品种供应结构性失衡现象趋于常态化

今年上半年蔬菜市场总体供应偏紧,从不同品类来看,叶类、茄果类、耐储类3大类蔬菜价格同比均出现上升,但对蔬菜价格上涨的影响差别较大,体现了蔬菜品种供应结构的不均衡。具体来看,

茄果类蔬菜(约占蔬菜上市量的14%)价格1-6月同比均呈上升态势,

价格居高的态势持续时间最长、涨幅最大,3月份价格同比涨幅达到90%以上,反应了茄果类蔬菜供应趋紧程度是最高的,上半年5种茄果对蔬菜价格上涨的贡献率达到22.4%;

叶类蔬菜(约占蔬菜上市量的11%)生产周期相对较短,价格波动相对较为明显,2-4月份价格同比上升,1月份、5-6月份价格同比下降,上半年叶类蔬菜对蔬菜价格上涨的贡献率仅为3.4%;

耐储类蔬菜(约占蔬菜上市量的38%)价格上涨相对滞后,1-2月份价格大幅低于去年同期水平,价格同比居高体现在5月份,上半年耐储类蔬菜对蔬菜价格上涨的贡献率平均为7.7%。

4

北京市内蔬菜流通供应出现新的变化

一是蔬菜流通经由批发市场的比例由疫情前2019年的80%左右

下降到目前不足65%。北京市蔬菜流通供应的渠道更加多元化。随着疫情期间电商、超市线上线下一体化的快速布局和发展,在一定程度上改变了市民以及各类主体对蔬菜等农产品的购买渠道偏好。

二是疫情影响了蔬菜经销商采购,地产蔬菜传统销售渠道比例减小。尤其是5月份以来,北京疫情反弹,防控措施更加严格,地头蔬菜收购商户减少,同时部分批发市场、集贸市场短期闭市,使得

地产蔬菜通过经纪人销售的比例由2021年的37.1%

下降到今年的33.9%,进入批发市场的比例由2021年的26.8%下降到今年的24.5%,进入菜市场(集贸市场)的比例由2021年的11.7%下降到今年的10.9%。

三是批发市场处于变化调整之中,不同市场上市量变化差异较大,

岳各庄市场自5月疫情一直闭市,新发地和八里桥市场上市量水平较疫情之前的2019年有所下降,但降幅不大,个别时期还高于疫情之前,而大洋路、石门、水屯、锦绣大地市场上市量水平大幅低于疫情前的2019年,也低于新发地疫情爆发的2020年。

四、后期走势研判

进入7月份,北京市场蔬菜供应来源地继续向北京以北的冷凉地区转移,尤其是 张家口坝上地区占比较大。

据张家口市农业信息中心监测,今年 坝上地区的蔬菜种植面积较去年同期有较大幅度增加,后期蔬菜供应形势良好。

从近期蔬菜产地监测情况来看, 产地蔬菜价格下行速度较快,价格降幅远高于批发市场,

蔬菜供应较为充足,因此后期部分蔬菜尤其是茄果类蔬菜价格仍然存在下行空间。当前

茄果类蔬菜价格居高是蔬菜市场中最典型的特征,重点需要关注河北、内蒙古、山东等地茄果类蔬菜的生产情况。