核桃种植可行性报告(智研咨询报告:核桃行业市场现状及未来发展趋势预测分析)

时间:2024-01-15 16:07:45

点击:次

内容概况:建国初期,我国核桃栽培以实生苗繁殖为主,核桃产业发展缓慢。随着我国生产力的快速发展,特别是农垦建设兵团的成立和集体化生产经营模式的确立,为核桃的规模化发展创造了良好的条件,核桃发展进入快车道。同时,在国家政策对木本油料作物大力支持及核桃深加工产品快速发展的带动下,我国核桃市场规模迅速扩张,产需量也随之不断增长。据资料显示,2022年我国核桃产量约为590.06万吨,同比增长9.2%,需求量约为582.05万吨,同比增长9.8%。

关键词:核桃行业发展趋势 核桃行业市场规模 核桃产量 核桃种植面积 核桃进出口

一、概述

核桃又称胡桃,是一种胡桃科胡桃属的落叶乔木植物。胡桃种仁营养丰富,含油量高,可生食,亦可榨油食用,与扁桃、腰果、榛子并称为“世界四大干果”。同时,核桃树体高大,枝繁叶茂,抗逆性强,适应范围广,也是良好的生态环境保护树种之一。

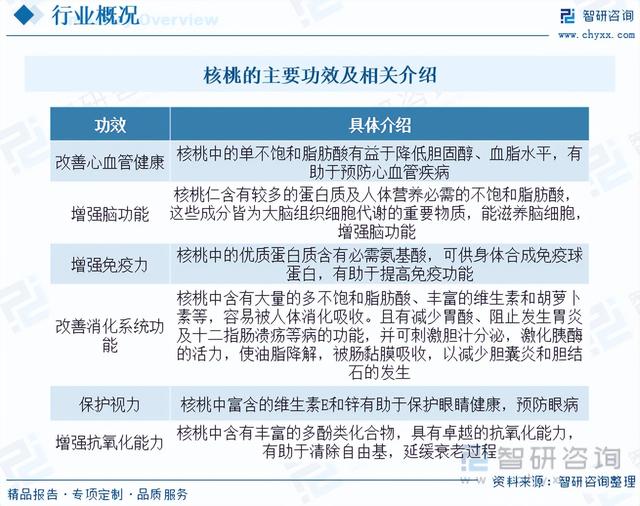

核桃含有丰富的蛋白质、脂肪及碳水化合物,并含有人体必需的钙、磷、铁等多种微量元素和矿物质,以及胡萝卜素、核黄素等多种维生素,有着很高的营养和医疗保健价值,具有改善心血管健康、增强脑功能、增强免疫力、改善消化系统功能等多种功效。

二、行业政策

我国是世界上最大的核桃生产国和消费国,核桃种植面积和坚果总产量均居世界首位,全国有20多个省(自治区、直辖市)都有核桃分布。1996年至今农业部、国家林业局及中国经济林协会先后四次命名了28个“中国核桃之乡”。其中包括了云南、新疆、浙江临安、甘肃陇南市、陕西商洛市、陕西陇县、山西汾阳在内的七大名产区。其中新疆、云南得益于优越的自然条件和政策的大力支持,核桃产业竞争力较强。

以云南为例,近年来,云南省委、省政府高度重视云南核桃产业发展,相继出台了一系列政策来扶持核桃行业的发展,如2021年云南省林草局颁布了《关于加快推进林草产业高质量发展的意见》(征求意见稿),提出打造世界一流的云南深纹核桃品牌,并且到2025年,全省完成提质增效1000万亩,标准化初加工率达80%以上,深加工利用率达20%以上。

三、产业链

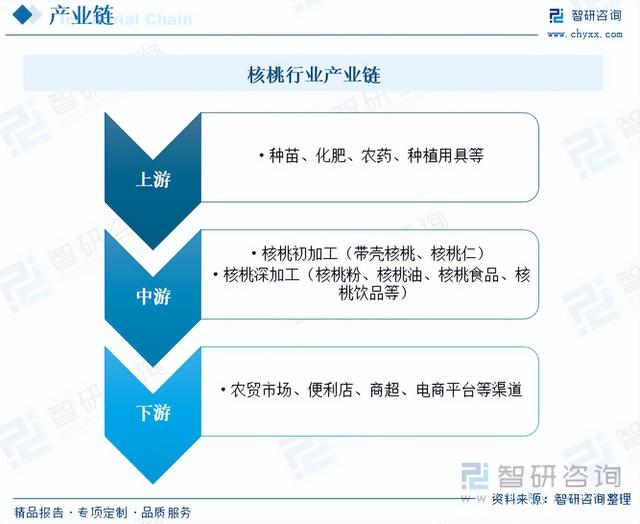

核桃行业产业链上游为核桃种植环节,主要包括种苗、化肥、农药、种植用具等环节;中游为核桃产业环节,主要包括核桃初加工及核桃深加工两部分;下游为核桃产品的销售流通环节,经由农贸市场、便利店、商超、电商平台等各类流通渠道到达终端消费者手中。

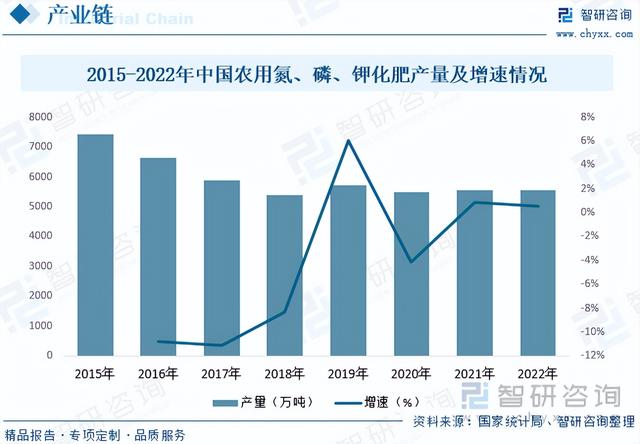

我国是一个人口众多的国家,农作物生产在农业生产的发展中占有重要的位置,因此,在国家政策的支持下,我国化肥行业开始肆意发展,导致行业产能过剩严重。2015年中国农业部发布《到2020年化肥使用零增长行动方案》,化肥行业发展回归理性,行业经营主体开始升级转型,加上行业优惠政策退出、煤炭等原材料价格上行等不利因素影响,化肥行业产量开始持续下降,化肥企业纷纷开始转型升级。2021-2022年期间,在我国种植侧改革、农作物种植面积增长的推动下,化肥产量出现小幅度增长。据资料显示,2022年我国农用氮、磷、钾化肥产量为5573.3万吨,同比增长0.5%。

四、发展现状

核桃为我国重要干果之一,富含营养,具有较高的食用价值和医疗价值,很符合人们的养生观念,因而迅速在全国许多地方得到推广。于核桃适应性广,在我国分布极为广泛,全国南北有20多个省市自治区都有核桃种植。在上个世纪末到本世纪初,以修复生态为主要目的退耕还林项目的实施,为我国核桃的快速发展增添了活力。由于核桃营养丰富,经济价值高,特别是早 实核桃具有进入结果期早、收益快的特点,各地将核桃作为退耕还林的首选树种加以发展,促进了核桃种植面积的快速扩张。2018年以来,随着我国核桃种植结构的调整,我国核桃面积开始逐步下滑。据资料显示,2021年我国核桃种植面积为745.49万公顷,2022年种植面积约为716.42万公顷,同比下降3.9%。从区域分布来看,我国核桃种植面积占比排名前三的省份分别为云南、四川和陕西,占比分别为40.36%、16.44%和9.21%。

建国初期,我国核桃栽培以实生苗繁殖为主,核桃产业发展缓慢,随着我国生产力的快速发展,特别是农垦建设兵团的成立和集体化生产经营模式的确立,为核桃的规模化发展创造了良好的条件,一批规模化核桃园出现在祖国的大江南北,核桃发展进入快车道。同时,在国家政策对木本油料作物大力支持及核桃深加工产品快速发展的带动下,我国核桃市场规模迅速扩张,产需量也随之不断增长。据资料显示,2021年我国核桃产量为540.35万吨,需求量为530.31万吨;2022年产量约为590.06万吨,同比增长9.2%,需求量约为582.05万吨,同比增长9.8%。从产量结构来看,我国核桃产量排名前三的省份分别为云南、新疆和四川,产量占比分别为29.59%、22.15%和16.44%。

相关报告:智研咨询发布的《2023-2029年中国核桃行业市场调查研究及投资策略研究报告》

随着我国核桃行业的不断发展及下游需求的快速增长,近年来我国核桃行业市场规模整体呈上升的趋势。据资料显示,2022年我国核桃行业市场规模约为1165.47亿元,同比增长4.5%。其中核桃零售市场占比约为62.59%,核桃加工市场占比约为37.41%。

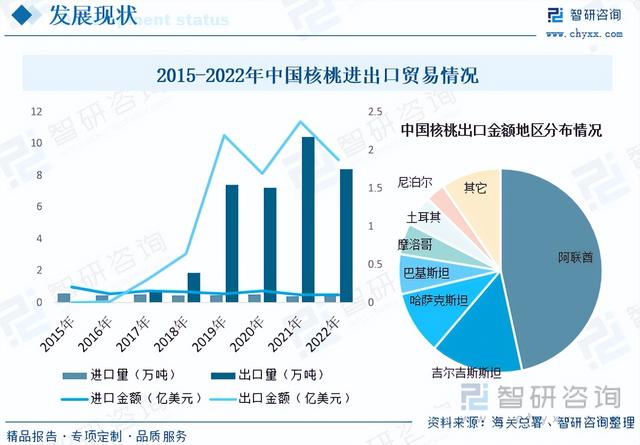

从进出口贸易来看,2016年以前,我国核桃进出口规模整体偏小,随着近年来行业的快速发展,核桃产量的不断提升,我国核桃出口规模也随之迅速增长。据资料显示,2022年我国核桃进口量为0.41万吨,同比增长5.1%,进口金额为0.1亿美元,同比增长4%;出口为8.42万吨,同比下降19.3%,出口金额为1.88亿美元,同比下降20.7%。从出口区域分布来看,2022年我国核桃出口金额中,占比前三的地区分别为阿联酋、吉尔吉斯坦和哈萨克斯坦,出口金额占比分别为46.6%、14.63%和10.04%。

五、竞争格局

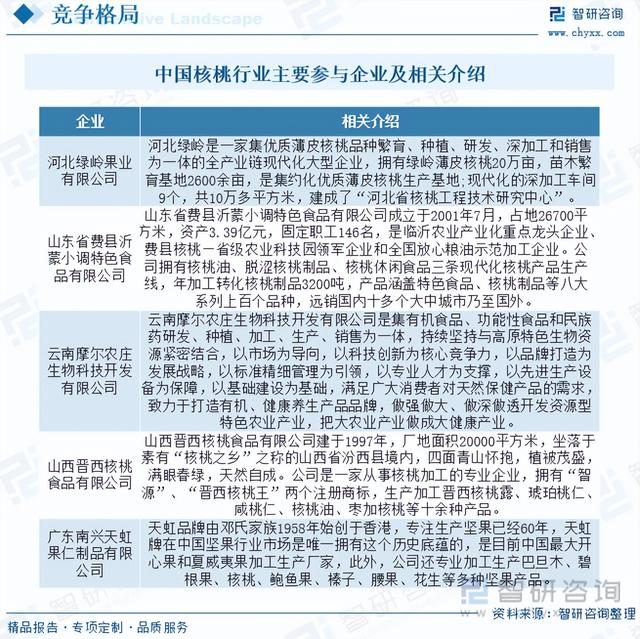

我国核桃行业市场分布具有明显的地域性,主要集中在云南、陕西、新疆、山西、河南、甘肃、山东、河北等省份。其中以云南、新疆、四川、山东为代表的地区产业综合竞争力最强,特别是云南、新疆、四川等地区核桃资源优势、规模优势较强,优于其他地区,这得益于政府的政策引导和适宜核桃生长的地区气候。目前,我国核桃行业主要参与企业有河北绿岭果业有限公司、山东省费县沂蒙小调特色食品有限公司、云南摩尔农庄生物科技开发有限公司、山西晋西核桃食品有限公司、广东南兴天虹果仁制品有限公司等。

六、发展趋势

高附加值加工产品推动行业发展。从行业整体情况来看,随着人们对健康和高营养食品的认识与关注度日益加强,核桃也因其营养健脑等功效受到人们的青睐和追捧,我国核桃规模化种植大发展,核桃产品市场不断完善,加工企业规模不断扩大,数量不断增加,产品种类也日益丰富。而且消费量的稳定增长及高附加值的加工比率的提高,也将推动行业的市场规模进一步增长。

走向品种化。上世纪我国发展核桃主要是实生建园,从本世纪初,随着嫁接技术的突破、大批量品种苗的出圃,由品种建园逐步取代实生建园。但由于自主选育的品种很多,再加上推广上的混乱,良种应用规模和应用效益都还在低水平运行,良种普及率很低,且存在良莠不齐、品种混杂现象。而我国核桃的主要竞争对手美国,主栽品种只有3-5个,强特勒、维纳、哈特雷等,却走出了产业化的发展道路。美国的做法值得学习、借鉴。随着人们对核桃品种的认识增强,各地会陆续选育出适宜当地发展的品种来;随着人们对苗木市场的了解,各地也会加大对核桃苗木市场的监管,避免再重复过去的错误。预计经过5-10年的发展,我国核桃产业会逐步走向品种化。

虽然我国核桃产业已经发展了数十年,并取得了一定的成果,但目前仍缺乏具备国际市场竞争力的生产基地、品牌、品种。而美国核桃栽培面积只有约160万亩,年产坚果量居世界前列,但由于依靠品种优良和科技进步两大法宝,美国核桃的生产手段、经营水平、质量效益、出口贸易等方面雄踞世界第一,已成为称雄世界的标志性产业,打造中国核桃品牌之路势在必行。

智研咨询发布的《2023-2029年中国核桃行业市场调查研究及投资策略研究报告》依据国家统计局、政府机构、行业协会发布的权威数据,结合深度调研数据、专家反馈数据、内部运营数据等全域数据的收集与分析,提升客户的商业决策效率。本报告对中国核桃行业现状与市场做了深入的调查研究,并根据行业的发展轨迹对未来的发展前景与趋势作了审慎的判断,为投资者寻找新的市场投资机会,进入核桃行业投资布局提供了至关重要的决策参考依据。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。